Подскажите, пожалуйста, как правильно выбрать Управляющего инвестиционным портфелем? Сколько их? Кто имеет право на передачу? Насколько защищены вклады? На что необходимо обратить внимание?

Подскажите, пожалуйста, как правильно выбрать Управляющего инвестиционным портфелем? Сколько их? Кто имеет право на передачу? Насколько защищены вклады? На что необходимо обратить внимание?

Пенсионные накопления вкладчиков состоят из пенсионных взносов и начисленного инвестиционного дохода. Инвестированием пенсионных активов занимаются Национальный Банк РК и Управляющие инвестиционным портфелем (УИП).

С принятием 1 июля 2023 года Социального кодекса, вкладчикам предоставляется право передавать до 50% пенсионных накоплений за счет ОПВ и (или) ОППВ в УИП, независимо от порога достаточности, добровольные пенсионные взносы (ДПВ) - в пределах имеющейся суммы на индивидуальном пенсионном счете (ИПС). Кроме того, передать в УИП пенсионные накопления в полнм объеме могут вкладчики, заключившие договоры пенсионного аннуитета со страховыми компаниями, обеспечивающие им пожизненные аннуитетные выплаты.

Агентством РК по регулированию и развитию финансового рынка (уполномоченным органом) к УИП разработаны особые требования. УИП обладают лицензией на управление инвестиционным портфелем, успешным опытом работы на рынке и управления активами клиентов, положительными результатами финансово-хозяйственной деятельности по итогам последних нескольких лет, достаточным размером собственного капитала для покрытия убытков, связанных с инвестированием пенсионных активов и вносятся в реестр уполномоченного органа. Кроме того, УИП должен заключить с ЕНПФ договор о доверительном управлении пенсионными активами, а также иметь трехсторонний кастодиальный договор с ЕНПФ и банком-кастодианом.

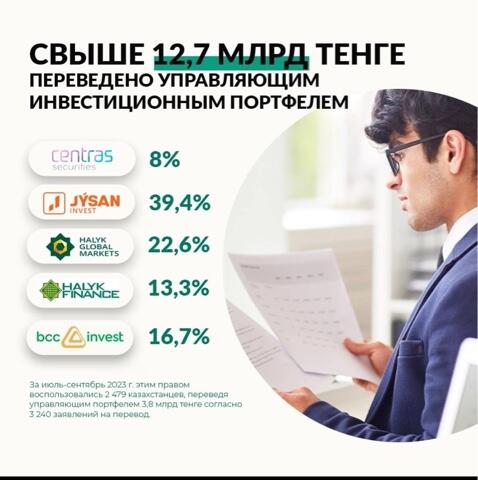

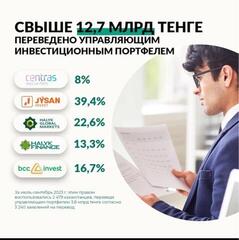

На сегодняшний день в реестр УИП, которые соответствуют всем требованиям для управления пенсионными активами, входят пять УИП: АО «Jusan invest», АО «BCC Invest», АО «Сентрас Секьюритиз», АО «Halyk Global Markets», АО «Halyk Finance». Их перечень размещен на сайте enpf.kz.

Управляющие пенсионными активами - Национальный Банк и УИП имеют собственную стратегию инвестирования пенсионных активов и самостоятельно определяют структуру инвестиционного портфеля в рамках инвестиционной декларации. Таким образом, УИП сами определяют, какие финансовые инструменты в рамках перечня разрешенных согласно Правилам осуществления деятельности по управлению инвестиционным портфелем будут использованы для инвестирования пенсионных активов. Это могут быть финансовые инструменты в различных секторах экономики, разных валютах в Казахстане и за рубежом.

Прежде чем перевести часть пенсионных накоплений за счет ОПВ и (или) ОППВ в доверительное управление УИП, рекомендуется ознакомиться с информацией о них и изучить их инвестиционные декларации. Это можно сделать на сайте www.enpf.kz в разделе «Услуги» - «Реестр управляющих инвестиционным портфелем». Подробная статистика по передаче пенсионных накоплений за счет ОПВ и (или) ОППВ в доверительное управление также доступна на сайте www.enpf.kz в разделе «Показатели» - «Передача пенсионных накоплений управляющим компаниям». УИП имеют право взимать комиссию за инвестиционное управление, не превышающую 7,5% от инвестиционного дохода. Фактическая величина комиссионного вознаграждения ежегодно утверждается органом управления УИП и может меняться не чаще 1 раза в год. Актуальная информация о комиссионном вознаграждении УИП на 2023 год также размещена на сайте enpf.kz в разделе: «Услуги» - «Реестр управляющих инвестиционным портфелем».

После выбора наиболее соответствующей инвестиционным предпочтениям УИП нужно обратиться в ЕНПФ с заявлением на перевод пенсионных накоплений за счет ОПВ и (или) ОППВ в доверительное управление одной или нескольким УИП. Сделать это можно в лиxном кабинете на сайте enpf.kz с помощью электронной цифровой подписи или посетив один из офисов ЕНПФ.

Пенсионные накопления за счет ОПВ и (или) ОППВ переводятся в течение 30 календарных дней с даты поступления заявления. Его можно аннулировать до момента перевода ЕНПФ заявленной суммы в УИП. Статус рассмотрения можно проверить в личном кабинете на сайте Фонда.

Пенсионные накопления за счет ОПВ и (или) ОППВ можно переводить из одного УИП в другой не чаще, чем 1 раз в год. Если вы примете решение вернуть накопления под управление НБРК, то это можно сделать через 1год после передачи пенсионных накоплений за счет ОПВ и (или) ОППВ из НБРК в УИП.

За 10 рабочих дней до достижения вкладчиком пенсионного возраста все пенсионные накопления за счет ОПВ и (или) ОППВ вкладчика возвращаются под инвестиционное управление Национального Банка.

В период нахождения пенсионных накоплений под управлением Национального Банка до достижения вкладчиком пенсионного возраста действует гарантия сохранности пенсионных накоплений с учетом уровня инфляции. При переводе пенсионных накоплений в доверительное управление УИП гарантия государства заменяется гарантией управляющей компании по обеспечению минимального уровня доходности пенсионных активов, который рассчитывается исходя из средневзвешенной доходности пенсионных активов, переданных в управление УИП, действующим на рынке. Показатели минимальной доходности и средневзвешенной доходности по пенсионным активам ежемесячно рассчитываются и публикуются на официальном сайте Национального Банка Республики Казахстан.

Источник:

Подписывайтесь на наш Telegram канал, и будте в курсе всех важных событий, вот ссылка -